การหากลุ่มหลักทรัพย์ที่เส้นประสิทธิภาพ Efficient Frontier ด้วย Python

การทำ portfolio optimization ด้วย google colab IX

warren buffett กล่าวว่าเราไม่ควรนำไข่ใส่ไว้ในตะกร้าเดียวกัน เป็นคำพูดที่แสดงให้เห็นถึงความสำคัญของการกระจยความเสี่ยงได้ดี แต่ผมขอถามเพื่อน ๆ เพื่อน ๆ คิดว่าการกระจายความเสี่ยงที่ดีเป็นอย่างไร ใช่การกระจายเงินลงทุนในสินทรัพย์ที่หลากหลายให้มากที่สุดหรือไม่

คำตอบคือไม่จริงเสมอไป พอร์ตการลงทุนที่ดีคือพอร์ตการลงทุนที่เหมาะสมที่สุดสำหรับข้อจำกัดและความต้องการของผู้ลงทุน เป็นที่มาของชื่อซีรีย์ portfolio optimization ของเรานั้นเอง

เปิด colab กันเลย

เริ่มเหมือนเคยคือ load packeges

# load packagesimport pandas as pdimport numpy as np

import pandas_datareader as pdr

import seaborn as sns

from matplotlib import pyplot as plt

import pandas_datareader as web

import datetime# not needed, only to prettify the plots.

import matplotlib

from IPython.display import set_matplotlib_formats

ดึงข้อมูลเราใช้ผลตอบแทนรายเดือนแยกตามอุตสาหกรรมของสหรัฐดึงได้จากลิงค์นี้เลยนะครับ https://raw.githubusercontent.com/nutdnuy/Portfolio_optimization_with_Python/master/data/ind30_m_vw_rets.csv

ind = pd.read_csv("https://raw.githubusercontent.com/nutdnuy/Portfolio_optimization_with_Python/master/data/ind30_m_vw_rets.csv", header=0, index_col=0)/100ind.index = pd.to_datetime(ind.index, format="%Y%m").to_period('M')

เราจะใช้ Scipy ในการจำลองผลตอบแทนและความเสี่ยงซึ่งจำเป็นต้องใช้ผลตอบแทนและความแปรปรวนร่วมเราจึงต้องสร้างฟังชันผลตอบแทนขึ้นมาก่อน

def annualize_rets(r, periods_per_year):compounded_growth = (1+r).prod()n_periods = r.shape[0]return compounded_growth**(periods_per_year/n_periods)-1

ประกาศตัวแปลผลตอบแทนและความแปรปรวมร่วม

er = annualize_rets(ind["1996":"2000"], 12)cov = ind["1996":"2000"].cov()

2-Asset Class

เริ่มจาก2-Asset Class ก่อน

n_points = 20weights = [np.array([w, 1-w]) for w in np.linspace(0, 1, n_points)]

n_points คือจุดที่เราจะให้มีบนเส้น หลังจากนั้นเราต้องสร้างฟังชั่นแปลผลตอบแทนของพอร์ตซึ่งผลตอบแทนที่คาดหวังของพอร์ตการลงทุนเท่ากับค่าเฉลี่ยถั่วนั้าหนักของผลตอบแทนหลักทรัพย์แต่ละชนิด

def portfolio_return(weights, returns):return weights.T @ returns

อีกฟังก์ชั่นของความผันผวนของพอร์ตให้แยกประกาศฟัชชั่นเพื่อคนอ่านจะได้เข้าใจง่าย

def portfolio_vol(weights, covmat):return (weights.T @ covmat @ weights)**0.5vols = [portfolio_vol(w, cov.loc[l,l]) for w in weights]ef = pd.DataFrame({"R": rets, "V": vols})

เรียกใช้ Scipy เพื่อหาค่า minimize

from scipy.optimize import minimizedef minimize_vol(target_return, er, cov):n = er.shape[0]init_guess = np.repeat(1/n, n)bounds = ((0.0, 1.0),) * n # an N-tuple of 2-tuples!# construct the constraintsweights_sum_to_1 = {'type': 'eq','fun': lambda weights: np.sum(weights) - 1}return_is_target = {'type': 'eq','args': (er,),'fun': lambda weights, er: target_return -portfolio_return(weights,er)}weights = minimize(portfolio_vol, init_guess,args=(cov,), method='SLSQP',options={'disp': False},constraints=(weights_sum_to_1,return_is_target),bounds=bounds)return weights.x

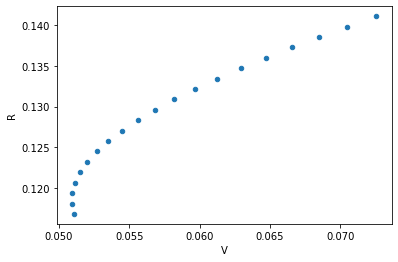

เราจะได้กราฟออกมา

ef.plot.scatter(x="V", y="R");

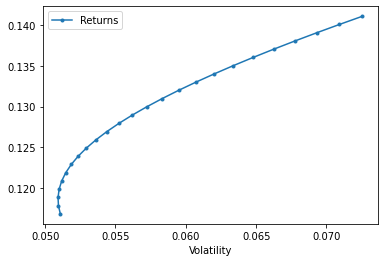

ต่อมาเราอยากให้ลากเส้นผ่านแต่ละจุดสร้างฟังชันดังนี้

def plot_ef2(n_points, er, cov):if er.shape[0] != 2 or er.shape[0] != 2:raise ValueError("plot_ef2 can only plot 2-asset frontiers")weights = [np.array([w, 1-w]) for w in np.linspace(0, 1, n_points)]rets = [portfolio_return(w, er) for w in weights]vols = [portfolio_vol(w, cov) for w in weights]ef = pd.DataFrame({"Returns": rets,"Volatility": vols})return ef.plot.line(x="Volatility", y="Returns", style=".-")

plot ก็จะได้กราฟที่เราอยากได้

plot_ef2(25, er[l].values, cov.loc[l,l])

Note book;

https://colab.research.google.com/drive/1kvhKYKZkf-WoYdY7hOypyLqrqcE7k2LZ?usp=sharing

https://colab.research.google.com/drive/1moEcfQzXoiiVKwahfpME8otiQY1EcvXa?usp=sharing

อ้างอิง;

อ่านตอนอื่นๆได้ที่

- การคำนวณผลตอบแทนการลงทุนด้วย Python

- การหาความผันผวนของพอร์ตการลงทุนด้วย Python

- การหา Max Drawdown ด้วย Python

- การวัด การเบี่ยงเบนของผลตอบแทนด้วย Python

- การวัด SemiDeviation ด้วย Python

- การวัด VaR. และ CVaR. ด้วย Python

- รีวิวการใช้ ffn. ใน Python

- การหา Top Drawdown ด้วย Python

- การหาค่า Sharpe ratio ด้วย Python

- การหากลุ่มหลักรัพย์ที่เส้นประสิทธิภาพ Efficient Frontier ด้วย Python

- การหา shape ratio สูงสุดและเส้น CML ด้วย Python

- การสร้างมูลค่าตลาดแบบถ่วงน้ำหนักด้วย PYTHON

- ข้อจำกัดของการกระจายความเสี่ยงและการทำประกันพอร์ตการลงทุน

- การจำลอง ผลตอบแทนด้วย RANDOM WALK Generation และ Montecarlo simulation

- Sharpe Style Analysis

- Factor Investing ด้วย Python

- วิเคราะห์ ประเภทกองทุนรวมด้วย Python

- การทำ Portfolio optimization

- สร้างแนวรับแนวต้านวิเคราะห์หุ้นด้วย Python